Mutuelles seniors : des hausses de tarifs en 2026 malgré la loi, quels recours possibles ?

Malgré la loi, les mutuelles seniors augmentent encore leurs tarifs en 2026. Quels recours existent pour contester ces hausses et protéger votre budget santé ?

Depuis plusieurs années, de nombreux retraités constatent des augmentations régulières du coût de leur mutuelle santé sénior, parfois difficiles à comprendre… et surtout à supporter avec un budget fixe.

Bonne nouvelle : une loi votée fin 2025 encadre désormais strictement les hausses de cotisations en 2026. Son objectif est clair : mieux protéger les assurés, notamment les séniors, contre les augmentations abusives ou mal expliquées.

Mais malgré ce nouveau cadre légal, l’UFC-Que Choisir alerte déjà sur certaines pratiques jugées contestables en 2026.

Alors, comment savoir si la hausse appliquée à votre contrat est légale ? Quels sont vos recours ? Et est-ce peut-être le bon moment pour comparer les offres et trouver une meilleure mutuelle senior adaptée à vos besoins et à votre budget ?

Ce que change concrètement la loi votée fin 2025

La nouvelle réglementation protège davantage les assurés. Elle prévoit notamment :

✅ L’interdiction d’augmenter les cotisations en cours d’année sans justification clairement prévue dans le contrat.

✅ L’obligation d’informer l’assuré par écrit, de manière claire et compréhensible, avant toute hausse.

✅ L’interdiction des augmentations rétroactives (une mutuelle ne peut pas appliquer une hausse sur des mois déjà écoulés).

✅ Un encadrement plus strict des hausses liées à l’âge, afin d’éviter les augmentations excessives pour les seniors.

L’alerte de l’UFC-Que Choisir : des hausses illégales en 2026

Après avoir étudié des centaines de contrats de mutuelles et de complémentaires santé, l’UFC-Que Choisir dresse un constat préoccupant : de nombreux organismes ne respecteraient pas pleinement la nouvelle réglementation entrée en vigueur fin 2025.

A travers son étude, l’association a relevé notamment :

- Des clauses d’augmentation peu transparentes ou ambiguës

- Des hausses appliquées sans justification contractuelle suffisamment claire

- Des évolutions tarifaires supérieures aux mécanismes d’indexation prévus

- Des modifications de garanties servant de fondement à des augmentations indirectes

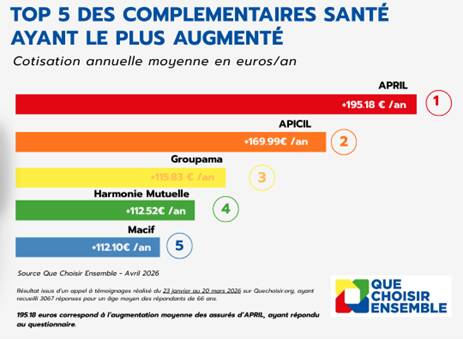

Les mutuelles ayant le plus augmenté ces derniers mois

Selon l’analyse de l’UFC, certaines pratiques observées pourraient constituer des augmentations illégales, en particulier pour les contrats de mutuelle senior, souvent plus exposés aux revalorisations liées à l’âge.

Comment savoir si la hausse de votre mutuelle senior est illégale ?

Si vous avez reçu une notification d’augmentation pour 2026, prenez quelques minutes pour vérifier certains points importants.

1️⃣ Relisez votre contrat

Regardez si votre contrat prévoit :

- Une augmentation automatique chaque année

- Une hausse liée à l’âge

- Des conditions précises de révision des tarifs

👉 Si rien n’est clairement indiqué, la hausse peut être contestable.

2️⃣ Vérifiez comment vous avez été informé

Votre mutuelle doit vous prévenir par courrier (ou message officiel) avant d’appliquer l’augmentation.

Un prélèvement plus élevé sans explication écrite peut poser problème.

3️⃣ Comparez le montant annoncé et celui prélevé

Si la somme prélevée est plus élevée que celle indiquée dans le courrier, vous pouvez demander des explications.

Quels recours possibles en cas de hausse abusive ?

1️⃣ Recours amiable auprès de votre organisme

C’est la première étape obligatoire.

Étape 1 : Refuser la modification

Vous pouvez adresser un courrier recommandé indiquant :

- Votre refus de la hausse

- La référence à la loi 2025 encadrant les augmentations

- Votre demande de maintien de l’ancien tarif

Vous pouvez vous inspirer d’un modèle proposé par l’UFC-Que Choisir.

Étape 2 : Saisir le médiateur de votre mutuelle

Si la réponse n’est pas satisfaisante, vous pouvez saisir le médiateur mentionné dans vos conditions générales. Le médiateur est un professionnel indépendant chargé de trouver une solution amiable. La procédure est gratuite.

Vous devrez fournir :

- Votre contrat de mutuelle

- Le courrier annonçant la hausse

- Votre lettre de contestation

- La réponse de la mutuelle

- Les justificatifs utiles

Le médiateur dispose en général de 90 jours pour rendre un avis.

2️⃣ Recours externe : organismes de défense des consommateurs

En parallèle, vous pouvez contacter des associations de défense des consommateurs comme l’UFC-Que Choisir ou la CLCV (Consommation, Logement et Cadre de Vie).

Ces organismes peuvent notamment :

- analyser votre contrat et le courrier de hausse envoyé par la mutuelle ;

- vérifier si l’augmentation respecte bien la loi et les clauses prévues ;

- vous aider à rédiger un courrier de contestation ;

- vous accompagner dans une médiation ou un recours ;

- engager une action collective si plusieurs assurés sont concernés par la même pratique.

Demander le remboursement des sommes indûment versées

Si la hausse est reconnue illégale, vous pouvez réclamer le remboursement.

Étape 1 : Calculez le montant à réclamer

Additionnez :

- La différence mensuelle entre ancien et nouveau tarif

- Le nombre de mois déjà prélevés

Exemple : +25 € par mois pendant 6 mois = 150 € à réclamer.

Étape 2 : Formulez votre demande de remboursement

Adressez un courrier recommandé demandant :

- Le remboursement des sommes indûment perçues

- La régularisation immédiate du contrat

En cas de refus : la voie judiciaire

Si votre mutuelle senior refuse de régulariser :

- Vous pouvez saisir le tribunal judiciaire

- Vous pouvez engager une procédure simplifiée pour les petits montants

📞 L’assistance d’une association de consommateurs peut être précieuse.

L’action de groupe : une solution collective

Si de nombreux assurés sont concernés, l’UFC-Que Choisir peut lancer une action de groupe.

Cette procédure permet :

- D’obtenir réparation collectivement

- Sans engager une action individuelle

- Avec un poids juridique plus important

Surveillez les annonces de l’association pour savoir si votre mutuelle senior est concernée.

Faut-il changer de mutuelle senior en 2026 ?

Même si la loi encadre désormais les hausses, les écarts de mutuelle senior tarif restent importants selon :

- Votre âge

- Votre niveau de garanties

- Votre département

- Vos besoins (hospitalisation, spécialistes, médicaments…)

Comparer les offres permet souvent d’économiser plusieurs centaines d’euros par an.

📌 À retenir

En 2026 :

- Les hausses abusives de mutuelle senior sont interdites

- Vous devez être informé clairement

- Vous pouvez contester et demander remboursement

- Des actions collectives peuvent être engagées

En cas de hausse de votre mutuelle senior tarif, ne restez pas passif : vérifiez les justificatifs, contestez si nécessaire et comparez les offres disponibles.

Cet article vous a t-il été utile ?

Notez cet article afin de nous permettre d’améliorer nos contenus.