Pourquoi choisir une mutuelle pour hospitalisation seule quand on est senior ?

Découvrez si la mutuelle hospitalisation seule est la bonne solution pour votre retraite. Notre guide analyse avantages, limites et pour qui elle est vraiment faite.

Avec l’âge, les frais de santé liés à l’hospitalisation deviennent plus fréquents et plus lourds à supporter. Chambre individuelle, dépassements d’honoraires, forfait journalier hospitalier… autant de dépenses mal couvertes par la Sécurité sociale. Pour les seniors qui ne souhaitent pas payer une mutuelle santé complète (souvent onéreuse), il existe une alternative intéressante : la mutuelle hospitalisation seule. Cette formule permet de réduire les coûts tout en restant bien protégé en cas de séjour à l’hôpital.

Pour comprendre rapidement les caractéristiques de ce contrat d'assurance, voici les points déterminants à retenir.

- Elle prend en charge les dépenses spécifiquement liées à un séjour à l’hôpital ou en clinique.

- Elle permet de réaliser des économies sur la cotisation mensuelle, mais ne couvre pas les dépenses de santé courantes.

- Avant de souscrire, il est indispensable de comparer les offres pour vous assurer que le contrat correspond à vos besoins réels.

👉 Découvrez notre guide complet sur les mutuelles seniors.

👉 Comparez les offres et obtenez un devis gratuit et personnalisé.

Qu'est-ce qu'une mutuelle hospitalisation seule pour senior ?

La mutuelle hospitalisation seule pour senior est un contrat d'assurance santé facultatif, spécialement conçu pour les personnes de plus de 55 ou 60 ans. Son objectif est de compléter les remboursements de la Sécurité sociale uniquement pour les frais engendrés par une hospitalisation.

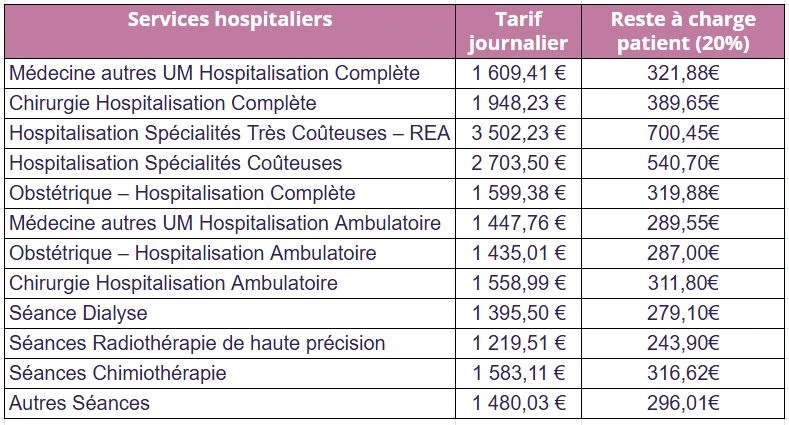

L'Assurance Maladie ne couvrant que 80 % des frais de séjour, le reste à charge peut rapidement devenir conséquent, sans compter les dépenses annexes non prises en charge.

Les garanties de base d'une assurance hospitalisation

Un contrat d'assurance hospitalisation senior couvre systématiquement le ticket modérateur, c'est-à-dire les 20 % des frais qui restent à votre charge après l'intervention de la Sécurité sociale.

Il prend également en charge le forfait hospitalier journalier, fixé à 20 € par jour en hôpital ou clinique (15 € en service psychiatrique), qui n'est jamais remboursé par le régime obligatoire.

Enfin, une bonne couverture inclut le remboursement des dépassements d'honoraires des chirurgiens et anesthésistes, qui peuvent représenter des sommes importantes.

La prise en charge des frais de confort et des services

Les meilleurs contrats vont plus loin en proposant des garanties pour améliorer votre confort durant le séjour. La plus connue est la prise en charge de la chambre particulière, dont le coût moyen est de 60 € par jour à l'hôpital public et peut atteindre 120 € en clinique privée.

D'autres garanties peuvent inclure le remboursement du lit pour un accompagnant, particulièrement utile si un proche souhaite rester à vos côtés, ainsi que des services comme la télévision ou l'accès à internet. Certains contrats proposent même des prestations d'aide à domicile après votre retour.

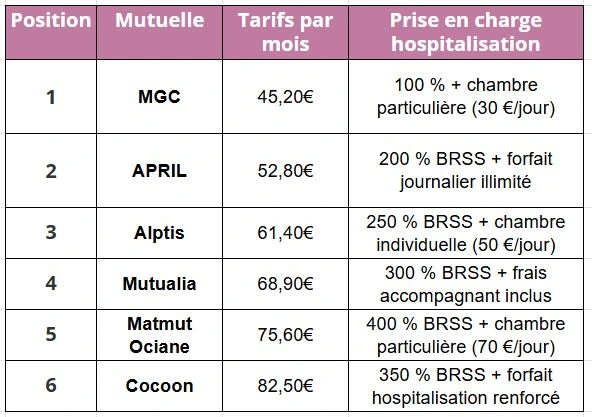

Sélection des meilleures mutuelles hospitalisation pour seniors en 2025

💡 Découvrez ci-dessous un classement des mutuelles les plus intéressantes pour couvrir uniquement l’hospitalisation, basé sur les tarifs et les niveaux de remboursement pour les plus de 55 ans.

Quels critères pour choisir une mutuelle hospitalisation seule ?

1. La couverture des dépassements d’honoraires

En clinique privée ou lors d’une intervention spécialisée, les dépassements peuvent être très élevés. Une bonne mutuelle hospitalisation doit couvrir 200 % à 400 % de la base de remboursement de la Sécurité sociale (BRSS).

2. La chambre particulière

Beaucoup de seniors souhaitent être hospitalisés dans une chambre individuelle. Ce confort n’est pas remboursé par l’Assurance maladie. Les mutuelles proposent généralement un forfait journalier (30 à 100 €/jour).

3. Le délai de carence

Certaines mutuelles imposent un délai de carence (1 à 3 mois) avant de couvrir l’hospitalisation. Si vous avez une opération programmée, privilégiez une formule sans carence.

4. Les frais annexes

Une bonne mutuelle hospitalisation prend aussi en charge :

- Le forfait journalier hospitalier (20 € à 25 € par jour).

- Les frais d’accompagnement (lit pour un proche, TV, repas).

Mutuelle hospitalisation seule vs mutuelle santé complète

Avantages :

- cotisations plus faibles (40 € à 80 €/mois), utile si vous êtes en bonne santé et que vos dépenses médicales courantes sont faibles.

- Aucun remboursement pour les consultations chez le médecin, les médicaments ou les analyses.

- Une protection ciblée sur le risque financier le plus élevé : l'hospitalisation.

Limites :

- elle ne couvre pas les soins dentaires, optiques ou consultations classiques.

- Impossibilité de bénéficier du dispositif 100 % Santé pour les lunettes, prothèses dentaires ou auditives.

- Le ticket modérateur sur tous les soins courants reste intégralement à votre charge.

C’est donc une formule intéressante pour les seniors qui veulent avant tout se protéger contre le risque majeur d’hospitalisation, sans payer une mutuelle santé trop chère.

Questions fréquentes sur la mutuelle hospitalisation seule

Certaines interrogations reviennent souvent au moment de considérer ce type de contrat spécifique.

Une mutuelle hospitalisation seule couvre-t-elle les soins en psychiatrie ?

La prise en charge des séjours en psychiatrie est un point de vigilance. De nombreux contrats limitent le remboursement à une durée de 30 jours par an, et certains excluent même totalement cette garantie. Si ce poste de santé vous concerne, il est indispensable de vérifier ce détail dans les conditions générales de votre contrat.

Puis-je bénéficier du 100 % Santé avec une assurance hospitalisation seule ?

Non, le dispositif 100 % Santé n'est accessible qu'aux détenteurs d'un contrat de complémentaire santé dit "responsable", qui couvre un panier de soins bien plus large que la seule hospitalisation. Une assurance hospitalisation seule ne permet donc pas d'obtenir des lunettes, prothèses dentaires ou auditives sans reste à charge.

Que se passe-t-il si j'ai besoin de soins dentaires ou de lunettes ?

Avec un contrat d'hospitalisation seule, toutes les dépenses liées aux soins courants, à l'optique, au dentaire ou à l'audiologie ne sont pas remboursées. Ces frais resteront intégralement à votre charge, après la faible participation de la Sécurité sociale. Ce type de contrat implique donc de disposer d'une épargne suffisante pour faire face à ces dépenses.

La chambre particulière est-elle toujours incluse dans les garanties ?

Non, la prise en charge de la chambre particulière n'est pas systématique. Il s'agit d'une garantie spécifique, considérée comme une prestation de confort. Son niveau de remboursement, exprimé en euros par jour, varie fortement d'un contrat à l'autre. Il est donc nécessaire de comparer les offres sur ce point précis si cette prestation est importante pour vous.

Conclusion

La mutuelle hospitalisation seule est une solution économique et efficace pour les seniors qui veulent se protéger en cas de séjour à l’hôpital, sans payer pour des garanties dont ils n’ont pas besoin.

Elle permet de couvrir :

- les dépassements d’honoraires,

- le forfait hospitalier,

- et le confort en chambre individuelle.

👉 Consultez notre guide complet sur les mutuelles seniors.

👉 Et réalisez un devis gratuit en ligne pour trouver la mutuelle hospitalisation la plus adaptée à vos besoins et à votre budget.

Cet article vous a t-il été utile ?

Notez cet article afin de nous permettre d’améliorer nos contenus.